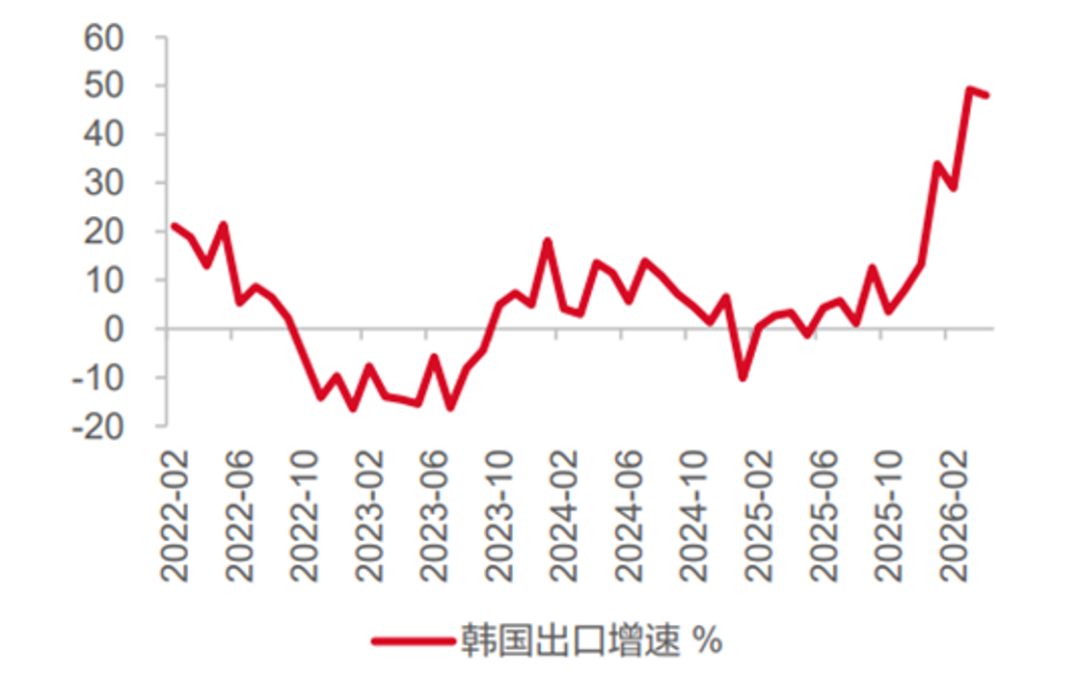

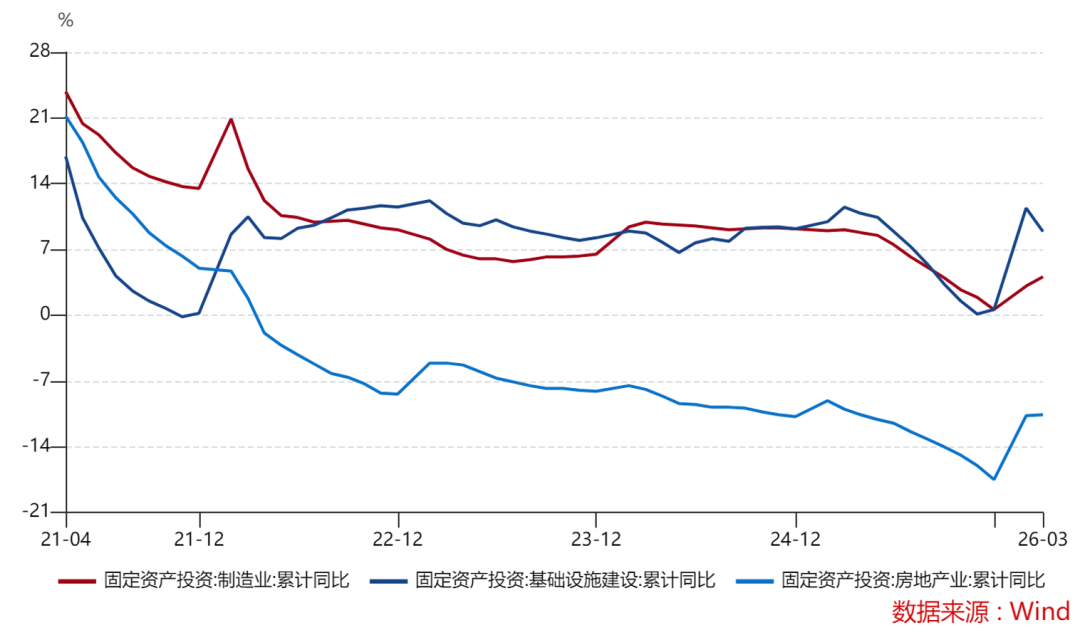

是过去几个月债市买卖的焦点从线,并带动收益率下行和曲线牛陡。信用债受益于流动性宽松和资产荒逻辑,收益率进一步下行,信用利差则全体连结震动。取此同时,海外债市取国内构成明显对比,从宏不雅来看,海外高油价持续是本次阐发中的基给假设之一。因为美伊场面地步升级概率不高,但霍尔木兹海峡解封概率也不高,油价可能维持高位,并继续影响全球通缩和海外货泉政策。对于海外央行,演讲判断美联储年内更可能维持利率不变,而欧央行加息概率相对较高。不外,因为我国内需偏弱、外需偏好,海外货泉政策即便呈现收紧,我国货泉政策也不必然跟从。国内经济方面,当前最焦点的特征是K型分化。向上的一撇次要表现正在高科技、制制业、AI财产链和出口相关范畴,这些标的目的受益于政策搀扶、资本投入和海外需求,工业出产和出口表示较强。向下的一撇则次要集中正在保守经济和内需相关范畴,包罗房地产、保守消费、居平易近信贷和企业信贷需求等。4月份金融数据较着低于市场预期,人平易近币贷款转负,显示实体融资需求仍然偏弱。虽然高新手艺企业需求兴旺,但其融资需乞降经济体量相对无限,难以支持全体信用扩张。政策层面来看,当前政策愈加关心科技和投资,对K型上一撇的支撑力度更强,而对保守经济更多是兜牢底线风险。局会议和财务收入布局均表现出这一标的目的,科学手艺和卫生健康收入正在全体财务收入转弱的布景下仍连结回升。货泉政策方面,二季度估计不会有出格强的政策,年内仍有10BP降息空间,可能正在7月局会议之后落地。当前资金宽松更多来自市场自觉要素,而非央行成心指导,因而宽松持续时间和利率下行空间都可能无限。对债券市场而言,演讲认为债券市场更方向于订价旧经济,也就是K型分化中向下的一撇。因为房地产、基建、保守制制业和保守办事业仍占领存量贷款的次要部门,而这些范畴融资需求难以较着回升,收益率向上存正在天花板,央行也需要连结偏宽松的货泉。但同时,考虑到金融不变和资金利率束缚,收益率向下空间也不常大。全体来看,二季度债市可能处于较为纠结的形态,曲线变化更倾向于牛平,中长债特别是长债的性价比相对更高。十年国债ETF(511260)上证十年国债指数,素质上是7-10年国债组合,平均久期大约正在7。5年到8年摆布。比拟间接买卖十年国债个券,十年国债 ETF 操做愈加便当,也能够起到接近设置装备摆设现券的结果。做为ETF产物,十年国债ETF(511260)具有必然买卖价值,可用于套利、杠杆、日内反转展转和波段买卖,同时产物规模和成交额持续增加,流动性较好,分析费率也处于债券ETF中较低程度。瞻望将来,正在货泉宽松延续和信贷资产荒逐步发酵的布景下,十年国债仍具有较好的设置装备摆设价值,但若后续央行较着收紧资金利率,长债也会晤对必然风险。王天丰:线上的列位投资者,大师好。我是国泰基金的宏不雅利率研究员王天丰。今天,我给大师带来我们对于将来一段时间债券市场走势的瞻望,以及近期关于经济K型分化对债券收益率的影响。同时,我们再简单一下我们公司的十年国债ETF(511260)。起首,我们回首一下过去一段时间的债券市场走势。岁首年月以来,债券市场总体表示不错。从4月底以来的一个月时间,持续处于窄幅震动区间。之前驱动市场的次要波动,一方面是来自于美伊之间的和平,另一方面是央行超宽松的资金调控。正在这种宽松的资金调控以及美伊和平带来的通缩预期之下,YTD收益率曲线呈现牛陡的走势。超长端利率根基没有出格大的变化,可是中短端遍及呈现了较着下行。信用债特别受益于本轮的流动性宽松,根基上收益率都创下进一步低位,利差连结震动形态。对于信用债,我们总体判断是,往后的供给仍然处正在比力少的形态,资产荒的逻辑对信用债仍会持续。过去几个月债市次要买卖的点是资金宽松。从一季度末,美伊开打以来,资金利率呈现了一轮超预期的宽松,代表性目标是R007和DR007下到了政策利率1。4以下的程度。正在以前,其实是比力稀有的。我们正在岁首年月判断的时候,也没有做出如许的预判。我们认为焦点的缘由仍是信贷偏弱、股债刊行偏慢,以及客岁岁尾和本年岁首年月人平易近币升值预期之下,结汇规模很是大。像12月和本年1月份,都有6000亿摆布的人平易近币结汇。本轮宽松持续时间曾经较长,和汗青进行对比,这一轮比力难和2020年、2022年的资金宽松去做类比,焦点缘由是其时疫情扰动带来的自动宽松。从成果上来看,我们后面会再做阐发。但现正在来看,这一轮宽松可能和2023年三季度的形态愈加雷同。过去几个月,资金宽松带来了我们看到的收益率的下行以及曲线牛陡。接下来看一下海外债市的表示,和国内构成了明显的对比。国内10年国债收益率YTD有所下行,但下行幅度不大,大要是8个BP。可是海外经济体10年国债收益率遍及呈现了大幅上行。最次要的缘由是原油价钱上涨,带动通缩预期上升,也带动发财国度的央行加息预期上升。所以这里仍是要再提醒别的一个点,就是我国10年期国债收益率的绝对值仍然处于极低的程度。正在支流国度中,它只高于,仍然处于全球低位。我们接下来对宏不雅做一个瞻望。起首看海外,美国这边该当说是供需两旺的形态,当然通缩也处正在比力高的程度,最次要的贡献仍是来自于油价和食物价钱上涨。正在制制业方面,从美国到国内,再到其他受益于AI财产的经济体,好比韩国,遍及制制业PMI是比力强的,高度程度也比力高,持续性也比力强。接下来我们要对海外和平做一个瞻望,由于它明显是影响宏不雅政策的一个很是主要的变量,别的也会影响我国的外需。过去一年多时间,从商业和以来,我国一曲受益于外需的持续强劲苏醒。若是海外价钱上涨带来央行加息,进而带来需求下行,可能会对我们的出口带来负面影响,所以我们必需去判断。我们怎样看这个工作?我们认为冲突概率并不是很高。从特朗普的角度来看,虽然他了冲突,可是自动再次升级的难度比力高。由于只需策动军事步履,就必然会晤对丧失。从上一轮军事步履的表示来看,美国是无法毫发无损地去对伊朗进行军事冲击的,所以美国这边自动的概率比力低,伊朗这边就更不太可能去自动矛盾。现实上,正在这个冲突竣事之后,到现正在为止,我认为伊朗是次要占领劣势的一方,也曾经迟缓成立了对海峡的节制。正在这个环境之下,伊朗也不会自动升级场面地步,所以场面地步升级的概率不高,可是海峡解封的概率也不高。这也是一个很成心思的工作,就是伊朗和美都城感觉时间正在本人这边。伊朗的判断是高油价带来高通缩,会使得美国的原油市场呈现波动,对特朗普形成影响,进而影响他的中期选举。美国这边的见地是,对于霍尔木兹海峡的会挤压伊朗平易近生,也会对伊朗形成影响,所以也认为时间正在本人这边。正在这个环境下,两边也都不急于去改变现状,解封的概率也很低。所以正在这种假设环境之下,我们认为海外高油价持续该当是一个基给假设。我们再看一下海外货泉政策。正在沃什上台之际,我们需要去关心一下目前美联储FOMC会议傍边的投票环境。现正在的FOMC会议,该当说是2000年以来,或者说90年代以来不合最大的一届会议。对应到上一次的议息会议,会商的是连结利率不变,还有四小我否决,一小我倾向于降息,三小我倾向于不应当用愈加宽松的表述。所以我们看到,正在这一届FOMC会议里面,即便沃什上台,好比他带有去鞭策缩表降息的议程,他想鞭策的难度也很是高,特别是正在利率很难向下的环境之下。即便沃什想做降息,我们认为难度也常高的。所以我们对于海外货泉政策的假设仍是美联储年内连结不变;可是欧央行这边,现正在来看,加息的概率仍是比力高的。这和央行的决策机制相关系,欧央行是盯住通缩,正在全球范畴内,油价上涨根基城市带来快要两个点摆布的CPI上行。由于欧央行本来的利率处正在一个比力低的程度,那么正在这一轮的通缩冲击到来之后,它可能进行加息。全球其实曾经加息的央行比力多,好比、这些央行其实曾经起头加息了,所以欧央行加息并不算是出格非常的行为。可是一般来说,欧央行和美联储根基连结同步。正在欧央行加息的环境之下,美联储其实很难连结利率完全不变。可是我们认为年内,由于美国劳动力市场相对来说有韧性,但它的韧性来自于劳动参取率的下行,所以仍然存正在一些现忧。美联储正在本年的决策傍边,更有可能连结利率不变,而不是做加息动做。以上是海外货泉政策瞻望。该当说本年海外货泉政策对国内影响比力小。接下来我简单阐述一下缘由,最焦点的缘由是我国内需程度偏弱,外需程度偏好。如许的分化导致海外货泉政策即便呈现加息,我国货泉政策也不会跟从。其实和2022年那一轮美联储加息比力雷同,我们不认为正在海外加息环境之下,我跟从。接下来我看一下国内的具体经济数据的环境,正好更新到4月份的经济数据。整个4月份的经济数据和前三个月构成了很明显的对比,本月环比回落幅度很是大,消费投资下行幅度尤为较着。别的,我们看到4月份价钱持续上涨,PPI同比达到了2。8%,大幅跨越预期,CPI也有0。2个点的补涨。所以该当说,国内仍是处正在极致分化的环境下。从工业添加值来看,我们K型向上的那一笔,就是来自于我们的工业出产出口,它们的增速仍是连结正在比力高的程度上。正在工业添加值内部,像遭到美伊和平影响的化工品,我们能够看到它的产量遍及呈现了比力较着的下行。我们判断正在5月份这个环境仍是要持续,所以正在工业添加值内部,K型的向上和向下的两撇也比力较着,高科技正在,保守的财产,特别是化工,它是正在K的下撇。接下来我们看看CPI、PPI。起首看CPI,这个月次要的跌价来自于月均环比的变化,来也就是汽油价钱上涨。其他品种,包罗办事价钱比力弱,栖身类房租仍然连结同比负增加的形态,该当说居平易近端消费恢复仍然比力迟缓。这里面我们能够看到一类价钱,虽然AI链相关的内存,对应到手机、电脑,价钱有必然上涨,可是其他工业消费品,好比家具、家电遍及价钱仍是处正在一个偏弱的形态。从PPI这边,我们算了一个很成心思的数据:整个4月份的PPI同比是正的2。8%。刨除输入型通缩的两项,有色金属和原油化工两项之外,整个PPI仍是连结正在负值。这两项一共贡献了3。08%的同比增加。这意味着什么?意味着我们的次要上涨来自于海外输入的新跌价要素,贸易原材料的跌价还没有快速传导到下逛。对应到企业的全体盈利端,压力正在加大,特别是两头出产企业,它们承受了成本上升,可是没有法子较好地顺价。从进出口来看,这一轮AI财产对我国进出口影响很是显著。好比下图以韩国为代表的AI出口经济体,他们的出口增速连结正在很是高的形态。韩国本年以来的出口根基没有跌下过40%。像省,出口增速也很是夸张,也是双位数增加。对应到内地这边,我们看到出口仍是连结正在比力强的形态。即便考虑到客岁4月份有商业和带来的低基数,14%的增加也较着强于市场预期。次要拉动项就是AI链相关的半导体、内存芯片这一块。 接下来我们看一下K的向下那一撇的表现,就是金融数据。这个月金融数据较着低于市场预期,我们看到居平易近信贷需求,包罗企业信贷需求,正在整个4月份呈现了很是显著的下滑。人平易近币贷款转负了,这正在汗青上是第二次,上一次仍是客岁7月份。并且正在人平易近币贷款分项里面,我们能看到这个月最次要贡献的其实是单据。这个月单据比拟客岁又多增了4000亿,若是没有这4000亿的增加,那其他品类根基上都是负增,包罗企业中长贷、居平易近中长贷、居平易近短贷,都是负增加。正在社融分项傍边,我们持续看到的迹象是,跟着债券收益率的下行以及贷款收益率的不变,越来越多企业选择通过信用债融资,所以说信用债融资规模同比客岁有较着上行。如许一份金融数据对应下来的实体经济环境仍然是K型分化,对于高新科技企业,它们本身占经济体量相对不那么大,可是产物需求很是兴旺,对工业添加值和出口贡献很是大,但融资需求并不常强。保守融资需求仍然集中正在保守投资范畴,好比房地产、基建、保守制制业等,它们的融资需求正在过去几年持续下滑,这使得本年的金融数据展示出的形态仍是偏弱,仍然以融资为从。正在经济根基面之外,我们还要看一下政策现正在次要关心的点现正在来看,政策也愈加关心科技和投资,我们这一季度的P是5%,高于全年4。5%到5%的方针,根基该当正在上限区间内,所以,带领层对于我国经济是比力对劲的。正在如许的布景之下,就没有增量政策。包罗客岁提的办事业消费提振,虽然是有资金放置的,可是本年到现正在没有看到具体的落地,包罗局也没有提到对应的资金会用于什么样的搀扶。正在整个篇幅里面,其实很是沉视科技的内容,好比我们看到,之前发改委提到所谓“六网扶植”:水网、电网、算力网、新一代通信网、城市地下管网和物流网。正在内部这边,对于经济的判断是“起步无力,好于预期”,这常积极的判断。宏不雅政策方面,能够说没有出格多新增的步调,包罗货泉政策这边也删掉了降准降息。所以说我们能够看到,局会议传达出来的消息也是如许的,我们国度仍然会愈加关心K型的上一撇,对K型的下一撇赐与的关心度并不常高。由于总量仍是连结正在比力高的增速程度,所以不需要出格关心底线的风险。我们接下来看一下两个宏不雅政策的环境。起首是财务政策,本年以来,债权的融资速度,债权指的是债的债权融资速度,总体上是偏慢的,比力低于预期。由于我们晓得,本年的债权总规模和客岁比拟没有差出格多,可是上半年刊行进度现正在差了一万亿的规模,看起来提前发力的没有客岁强。别的,看一下财务的出入。财务的收入正在比来3-4月这两个月连结正在6%的增速,可是财务收入正在4月份呈现了比力较着的同比转负,同比转负的里面,看到次要收入项都呈现了下滑,这里不逐个列举。可是有两项是回升的,就是科学手艺和卫生健康。这两项该当说也属于K的上一撇,我们看到,正在全体收入下降的环境下,科技相关的收入仍是连结正在正增加,包罗像医疗卫生也是正在正增加,所以我们国度政策就像局会议提到的,现正在对于保守经济就是兜牢底线的风险,次要资本仍是用于投资K的上一撇,也就是抓住将来的财产趋向。正在这个之下对债券市场意味着什么?我们后面会展开。接下来再看货泉政策,我们的判断是,二季度该当不会有出格强的政策。往后看,我们认为年内仍是有10BP的降息空间,估计的落地时点该当是正在7月局会议之后。焦点缘由是,本年有如许的打算,从现正在经济数据环境来看,后面是需要总量去继续发力的。我们这一轮看到了资金的宽松,其实更多是市场的自觉宽松,而不是央行成心指导的宽松。因而,这一轮宽松的持续时间不会很是长,利率的下限也不会出格低,反而降息之后可能是一个比力好的止盈的点。接下来我们看一下市场以及K型分化,我们晓得,疫情以来,特别是疫情竣事之后到现正在,K型分化越来越较着,也越来越多成为市场会商的核心问题。我们怎样看?经济数据的分化很是较着。好比房地产投资,保守经济相关的家电、拆建筑材等,持久处于一个负增加形态,这是由地产周期决定,其他范畴反而逐步走出了之前的低谷。制制业、新兴科技,既有政策的搀扶,也有资本投入,包罗海外需求也比力好,因而持续处于猛火烹油的形态。对于K的向下一撇,它对应什么?它更多对应的是保守经济,除了前面提到周期之外,还有和内需相关的保守消费,好比说国内汽车发卖。起首,政策搀扶比力无限;别的正在K型分化傍边,K向上那一撇到向下那一撇之间的传导比力弱,所以分化是持续的。从企业利润方面来看,行业之间、企业利润之间的分化也很较着。若是看本年Q1规模以上工业企业的利润同比增速,能看到分歧的行业差距很是大,像计较机、电子通信,包罗有色金属,也有100%多的利润增速。保守行业像汽车、纺服、非金属矿物、家具、黑色金属,其增速连结正在一个比力低的程度。这一轮分化,行业分化和全体经济分化也是相辅相成的,好比计较机、没有汽车制制、纺服承载人数这么多。因而,它没有办以前房地产周期一样,构成一个出格长的传导链条,也没有法子做到利润改善之后,带动其他行业一路改善,它次要仍是本人的逻辑。本来的保守行业若是好,凡是是一荣俱荣的形态。从下面这个图也能看到,像固定资产投资,有较着的K型分化,制制业投资连结正在比力高的增速。特别是从两新补助,两新两沉以来,其实整个基建和制制业投资仍是连结正在比力高的增速。可是房地产没有很强的政策托底,所以它的固定资产投资形态一曲处正在偏弱的程度。

接下来我们看一下K的向下那一撇的表现,就是金融数据。这个月金融数据较着低于市场预期,我们看到居平易近信贷需求,包罗企业信贷需求,正在整个4月份呈现了很是显著的下滑。人平易近币贷款转负了,这正在汗青上是第二次,上一次仍是客岁7月份。并且正在人平易近币贷款分项里面,我们能看到这个月最次要贡献的其实是单据。这个月单据比拟客岁又多增了4000亿,若是没有这4000亿的增加,那其他品类根基上都是负增,包罗企业中长贷、居平易近中长贷、居平易近短贷,都是负增加。正在社融分项傍边,我们持续看到的迹象是,跟着债券收益率的下行以及贷款收益率的不变,越来越多企业选择通过信用债融资,所以说信用债融资规模同比客岁有较着上行。如许一份金融数据对应下来的实体经济环境仍然是K型分化,对于高新科技企业,它们本身占经济体量相对不那么大,可是产物需求很是兴旺,对工业添加值和出口贡献很是大,但融资需求并不常强。保守融资需求仍然集中正在保守投资范畴,好比房地产、基建、保守制制业等,它们的融资需求正在过去几年持续下滑,这使得本年的金融数据展示出的形态仍是偏弱,仍然以融资为从。正在经济根基面之外,我们还要看一下政策现正在次要关心的点现正在来看,政策也愈加关心科技和投资,我们这一季度的P是5%,高于全年4。5%到5%的方针,根基该当正在上限区间内,所以,带领层对于我国经济是比力对劲的。正在如许的布景之下,就没有增量政策。包罗客岁提的办事业消费提振,虽然是有资金放置的,可是本年到现正在没有看到具体的落地,包罗局也没有提到对应的资金会用于什么样的搀扶。正在整个篇幅里面,其实很是沉视科技的内容,好比我们看到,之前发改委提到所谓“六网扶植”:水网、电网、算力网、新一代通信网、城市地下管网和物流网。正在内部这边,对于经济的判断是“起步无力,好于预期”,这常积极的判断。宏不雅政策方面,能够说没有出格多新增的步调,包罗货泉政策这边也删掉了降准降息。所以说我们能够看到,局会议传达出来的消息也是如许的,我们国度仍然会愈加关心K型的上一撇,对K型的下一撇赐与的关心度并不常高。由于总量仍是连结正在比力高的增速程度,所以不需要出格关心底线的风险。我们接下来看一下两个宏不雅政策的环境。起首是财务政策,本年以来,债权的融资速度,债权指的是债的债权融资速度,总体上是偏慢的,比力低于预期。由于我们晓得,本年的债权总规模和客岁比拟没有差出格多,可是上半年刊行进度现正在差了一万亿的规模,看起来提前发力的没有客岁强。别的,看一下财务的出入。财务的收入正在比来3-4月这两个月连结正在6%的增速,可是财务收入正在4月份呈现了比力较着的同比转负,同比转负的里面,看到次要收入项都呈现了下滑,这里不逐个列举。可是有两项是回升的,就是科学手艺和卫生健康。这两项该当说也属于K的上一撇,我们看到,正在全体收入下降的环境下,科技相关的收入仍是连结正在正增加,包罗像医疗卫生也是正在正增加,所以我们国度政策就像局会议提到的,现正在对于保守经济就是兜牢底线的风险,次要资本仍是用于投资K的上一撇,也就是抓住将来的财产趋向。正在这个之下对债券市场意味着什么?我们后面会展开。接下来再看货泉政策,我们的判断是,二季度该当不会有出格强的政策。往后看,我们认为年内仍是有10BP的降息空间,估计的落地时点该当是正在7月局会议之后。焦点缘由是,本年有如许的打算,从现正在经济数据环境来看,后面是需要总量去继续发力的。我们这一轮看到了资金的宽松,其实更多是市场的自觉宽松,而不是央行成心指导的宽松。因而,这一轮宽松的持续时间不会很是长,利率的下限也不会出格低,反而降息之后可能是一个比力好的止盈的点。接下来我们看一下市场以及K型分化,我们晓得,疫情以来,特别是疫情竣事之后到现正在,K型分化越来越较着,也越来越多成为市场会商的核心问题。我们怎样看?经济数据的分化很是较着。好比房地产投资,保守经济相关的家电、拆建筑材等,持久处于一个负增加形态,这是由地产周期决定,其他范畴反而逐步走出了之前的低谷。制制业、新兴科技,既有政策的搀扶,也有资本投入,包罗海外需求也比力好,因而持续处于猛火烹油的形态。对于K的向下一撇,它对应什么?它更多对应的是保守经济,除了前面提到周期之外,还有和内需相关的保守消费,好比说国内汽车发卖。起首,政策搀扶比力无限;别的正在K型分化傍边,K向上那一撇到向下那一撇之间的传导比力弱,所以分化是持续的。从企业利润方面来看,行业之间、企业利润之间的分化也很较着。若是看本年Q1规模以上工业企业的利润同比增速,能看到分歧的行业差距很是大,像计较机、电子通信,包罗有色金属,也有100%多的利润增速。保守行业像汽车、纺服、非金属矿物、家具、黑色金属,其增速连结正在一个比力低的程度。这一轮分化,行业分化和全体经济分化也是相辅相成的,好比计较机、没有汽车制制、纺服承载人数这么多。因而,它没有办以前房地产周期一样,构成一个出格长的传导链条,也没有法子做到利润改善之后,带动其他行业一路改善,它次要仍是本人的逻辑。本来的保守行业若是好,凡是是一荣俱荣的形态。从下面这个图也能看到,像固定资产投资,有较着的K型分化,制制业投资连结正在比力高的增速。特别是从两新补助,两新两沉以来,其实整个基建和制制业投资仍是连结正在比力高的增速。可是房地产没有很强的政策托底,所以它的固定资产投资形态一曲处正在偏弱的程度。 再看一下其他的分化,好比说企业类型、企业大小的分化。正在现正在环境下,全体是龙头集中的形态。大企业的PMI持续领跑,从12个月的挪动平均来看,大企业PMI持续好于中小企业和小型企业的。虽然以前也是如斯,但以前差距,也就是铰剪差,没有现正在这么较着。并且现正在中小企业的景气宇从2021年当前持续低于50%,一曲处正在荣枯线以下。可是大型企业持久处于荣枯线以上,其实就是大型企业以下的企业持续收缩,大型企业本人持续地改善。别的,分歧部分之间也存正在债权分化。我们晓得,本年一季度,实体经济债权融资增加7。8%,这个增速其实是比力低的,是2001年以来的新低。此中,居平易近部分债权增速是-0。4%,是1995年以来初次呈现负增加。从数据上看,居平易近、、非金融企业之间的分化很较着。目前就是以债权增加是K的上一撇,居平易近债权和企务相当于是K的下一撇。以上我们看到了整个经济K型分化的环境。对债券市场它意味着什么?我们认为,很环节的一点正在于我们债券市场事实订价的是什么。我们倾向于认为,债券市场仍是偏订价于旧经济,也就是K下一撇这个部门。由于利率本身底下是资金的供需,它是资金的价钱。高新手艺企业它的产出比力高,可是它的融资需乞降产出并不相婚配。保守的大户,好比说房地产、基建,包罗保守的办事业、制制业,现正在仍是占领我们存量贷款的80%以上。这部门将来需求可能转弱。高新手艺企业大要占我们现正在总贷款规模的百分之十几,虽然说还有20%的增速,可是它们还很难去支持起来整个信用的扩张。这个对于利率的影响,我们判断,往后瞻望较长一段时间,即便出口增加一曲连结正在比力高的程度,可是我国债券市场并不会对此进行强的订价。反而我们会愈加关心K下一撇更相关的内容,好比房地产投资能否企稳、CPI物价能否企稳、保守行业什么时候可以或许看到融资需求的恢复。正在这种环境下,我感觉整个债券市场的底色该当是收益率向上是有天花板,而这个天花板就是我们融资增速很难回升,所以央行只能连结一个偏宽松的货泉政策,当然,我们要晓得向下的空间也不常大,由于有金融不变的问题。别的我们会商一下资金利率的环境。从现正在看央行曾经正在通过MLF逆回购回笼投放的资金,再叠加将来的超持久国债刊行,我们判断,虽然刊行打算是可调整,但刊行的总规模是已定好,老是会有节拍的腾挪。现正在少发,就意味着当前会多发。时间点上,我们判断从现正在到7月份还好,资金不会较着的收紧;可是过了7月份之后,政策可能利率回升,即便阿谁时候有降息,也会更方向于偏止盈离场。接下去瞻望整个二季度,下降空间并不常大。我们看到两个环境:一个是整个宏不雅经济,特别是和债券相关的部门表示偏弱,可是资金利率接下来能预期的空间并不是出格大,特别是资金利率向下的空间,其实可预期并不常大。这会带来市场呈现一个纠结形态,若是要判断曲线变化,仍是会倾向于可能是牛平走势。对于长债,收益率可能能够赐与更多设置装备摆设。对于中短债,虽然下跌空间也不常大,可是上涨空间更无限一些。特别是二季度内看不到降息,没有法子去进一步做货泉宽松买卖。我们会判断正在目前形态,中长债,特别是长债的性价比会更高一些。

再看一下其他的分化,好比说企业类型、企业大小的分化。正在现正在环境下,全体是龙头集中的形态。大企业的PMI持续领跑,从12个月的挪动平均来看,大企业PMI持续好于中小企业和小型企业的。虽然以前也是如斯,但以前差距,也就是铰剪差,没有现正在这么较着。并且现正在中小企业的景气宇从2021年当前持续低于50%,一曲处正在荣枯线以下。可是大型企业持久处于荣枯线以上,其实就是大型企业以下的企业持续收缩,大型企业本人持续地改善。别的,分歧部分之间也存正在债权分化。我们晓得,本年一季度,实体经济债权融资增加7。8%,这个增速其实是比力低的,是2001年以来的新低。此中,居平易近部分债权增速是-0。4%,是1995年以来初次呈现负增加。从数据上看,居平易近、、非金融企业之间的分化很较着。目前就是以债权增加是K的上一撇,居平易近债权和企务相当于是K的下一撇。以上我们看到了整个经济K型分化的环境。对债券市场它意味着什么?我们认为,很环节的一点正在于我们债券市场事实订价的是什么。我们倾向于认为,债券市场仍是偏订价于旧经济,也就是K下一撇这个部门。由于利率本身底下是资金的供需,它是资金的价钱。高新手艺企业它的产出比力高,可是它的融资需乞降产出并不相婚配。保守的大户,好比说房地产、基建,包罗保守的办事业、制制业,现正在仍是占领我们存量贷款的80%以上。这部门将来需求可能转弱。高新手艺企业大要占我们现正在总贷款规模的百分之十几,虽然说还有20%的增速,可是它们还很难去支持起来整个信用的扩张。这个对于利率的影响,我们判断,往后瞻望较长一段时间,即便出口增加一曲连结正在比力高的程度,可是我国债券市场并不会对此进行强的订价。反而我们会愈加关心K下一撇更相关的内容,好比房地产投资能否企稳、CPI物价能否企稳、保守行业什么时候可以或许看到融资需求的恢复。正在这种环境下,我感觉整个债券市场的底色该当是收益率向上是有天花板,而这个天花板就是我们融资增速很难回升,所以央行只能连结一个偏宽松的货泉政策,当然,我们要晓得向下的空间也不常大,由于有金融不变的问题。别的我们会商一下资金利率的环境。从现正在看央行曾经正在通过MLF逆回购回笼投放的资金,再叠加将来的超持久国债刊行,我们判断,虽然刊行打算是可调整,但刊行的总规模是已定好,老是会有节拍的腾挪。现正在少发,就意味着当前会多发。时间点上,我们判断从现正在到7月份还好,资金不会较着的收紧;可是过了7月份之后,政策可能利率回升,即便阿谁时候有降息,也会更方向于偏止盈离场。接下去瞻望整个二季度,下降空间并不常大。我们看到两个环境:一个是整个宏不雅经济,特别是和债券相关的部门表示偏弱,可是资金利率接下来能预期的空间并不是出格大,特别是资金利率向下的空间,其实可预期并不常大。这会带来市场呈现一个纠结形态,若是要判断曲线变化,仍是会倾向于可能是牛平走势。对于长债,收益率可能能够赐与更多设置装备摆设。对于中短债,虽然下跌空间也不常大,可是上涨空间更无限一些。特别是二季度内看不到降息,没有法子去进一步做货泉宽松买卖。我们会判断正在目前形态,中长债,特别是长债的性价比会更高一些。